Son modos que el Estado tiene de adelantar la recaudación de los impuestos.

Una percepción es un valor adicional que se agrega en la factura (de compra) y que te cobran tus proveedores en la compra.

Una retención es una quita del monto a pagar (en el recibo de cobro por venta) que te realiza tu cliente, cuando te paga.

Retenciones

Tanto el fisco nacional como el provincial (y, en algunos casos, también el municipio) aplican regímenes de retención sobre los impuestos que administran.

Cada normativa es diferente. Pero, conceptualmente, todas obligan a determinados sujetos a actuar como agentes de recaudación. Si tu cliente es agente, eso significa que tiene que retener una parte del total de la factura que le emitiste y pagarte menos.

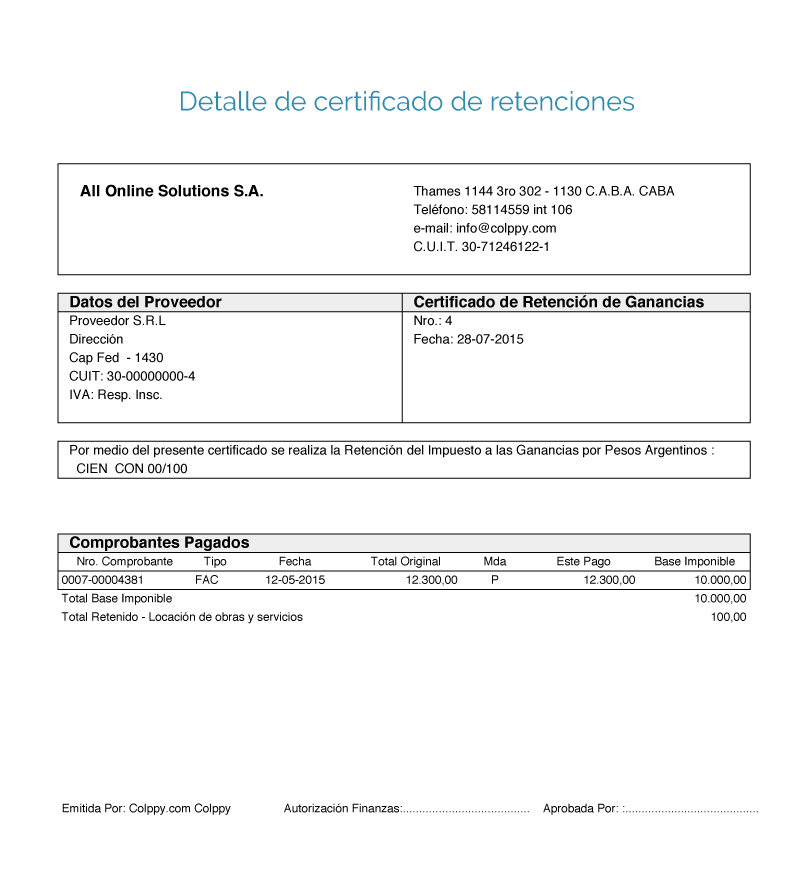

Por la diferencia te entregará un documento llamado “certificado de retención” donde estará, al menos, los siguientes datos:

- fecha y número de comprobante

- qué impuesto retiene y en función a qué normativa

- sus datos como agente: razón social, domicilio, CUIT

- tus datos como retenido: denominación, domicilio, CUIT

- importe retenido

- firma del responsable y sello aclaratorio

Tu cliente es responsable de depositar ese monto (por la diferencia) en su declaración jurada del modo en que el fisco determine.

Tú registrarás ese comprobante como forma de pago y lo mantendrás archivado ya que es un papel que equivale a dinero. Podrás deducirlo del monto a pagar del mismo impuesto.

Las retenciones más habituales que se aplican son:

- Impuestos nacionales: Ganancias – IVA.

- Impuestos provinciales: ingresos brutos de la jurisdicción que corresponda (hay una por cada provincia y la CABA).

Percepciones

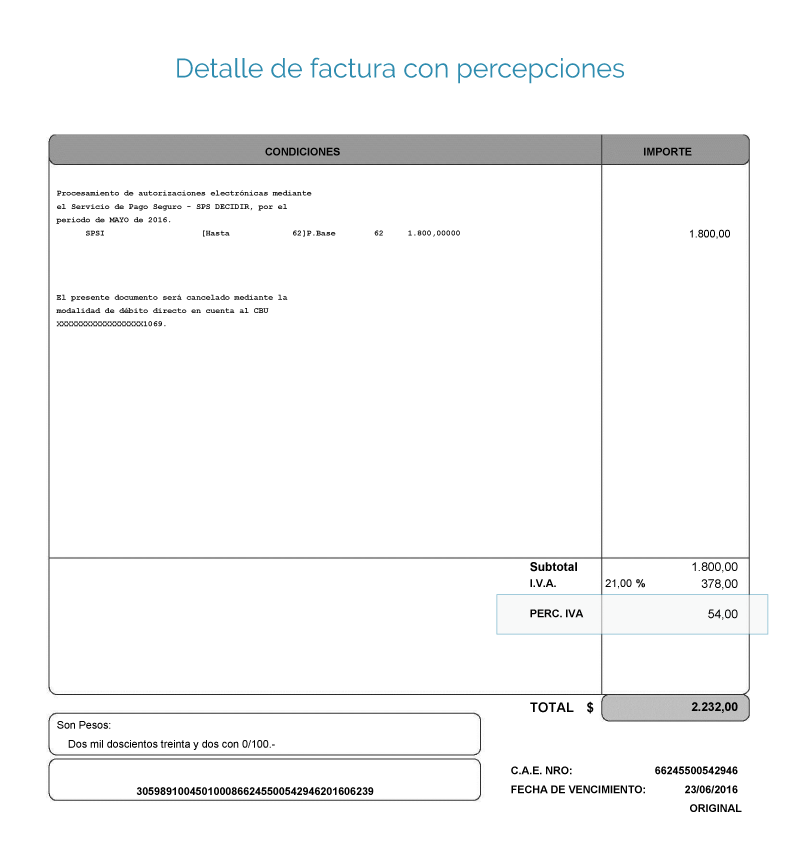

También existen regímenes de percepción: en ese caso, tu proveedor –actuando como agente- agregará un monto por este concepto en la factura (de compra) o nota de débito, que sumará al total a pagar.

En este caso el comprobante es la misma factura y el emisor debe indicar el concepto de la percepción: es decir, de qué impuesto se trata y cuál es la norma aplicada.

Tu proveedor depositará el monto percibido de acuerdo a lo que indican las normas.

La percepción se efectúa en el momento de la compra y tú la pagas cuando cancelas la factura del proveedor.

Las percepciones más habituales que pueden aplicarte son:

- Impuestos nacionales: IVA.

- Impuestos provinciales: ingresos brutos de la jurisdicción que corresponda (hay una por cada provincia y la CABA).

Fin

Fuente: